最近不少朋友在测算自己未来的养老金,两张2026年1月退休的待遇测算图,结果却让人大跌眼镜。

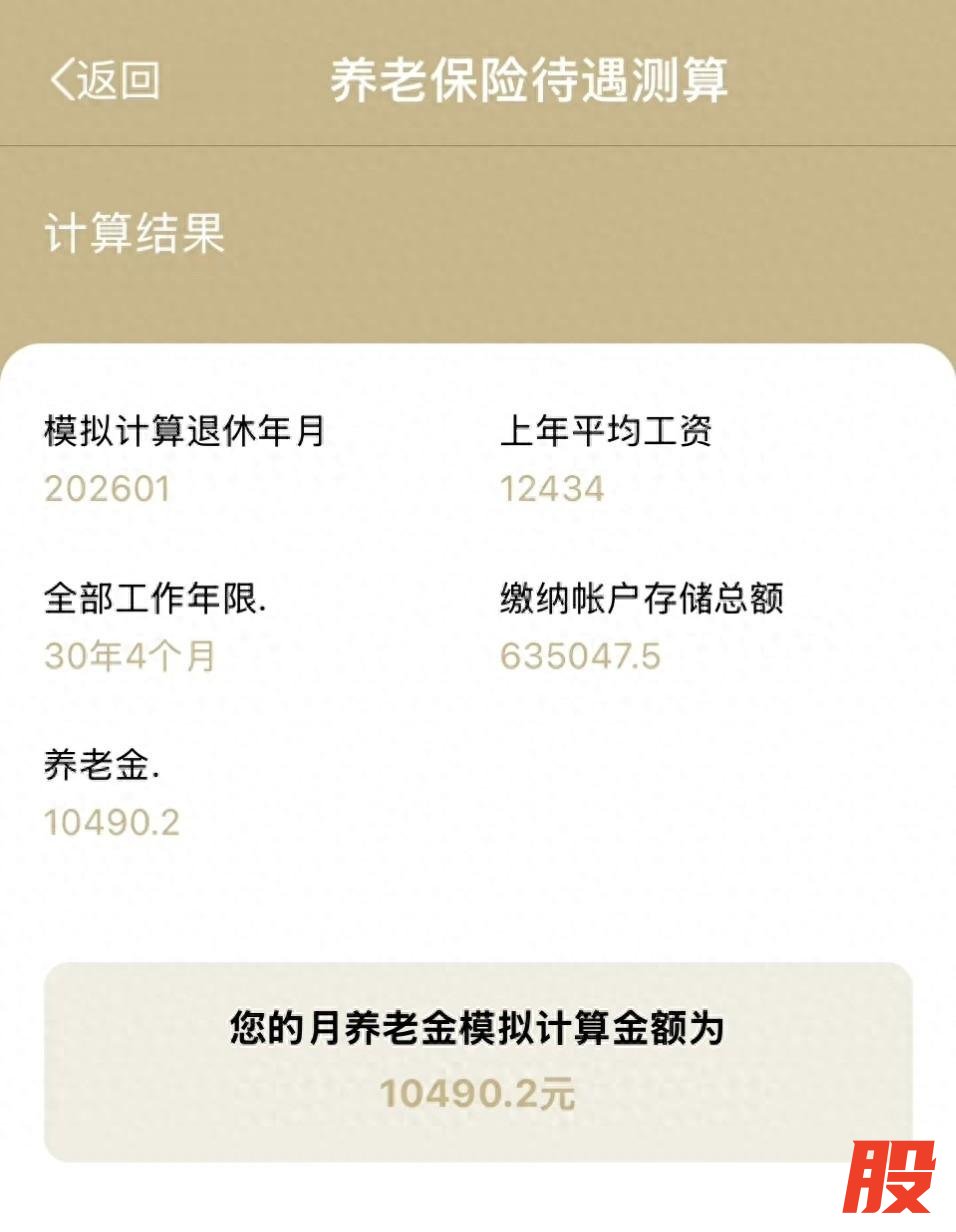

第一张图:工龄30年4个月,个人账户存储额63.5万,测算养老金10490.2元/月。

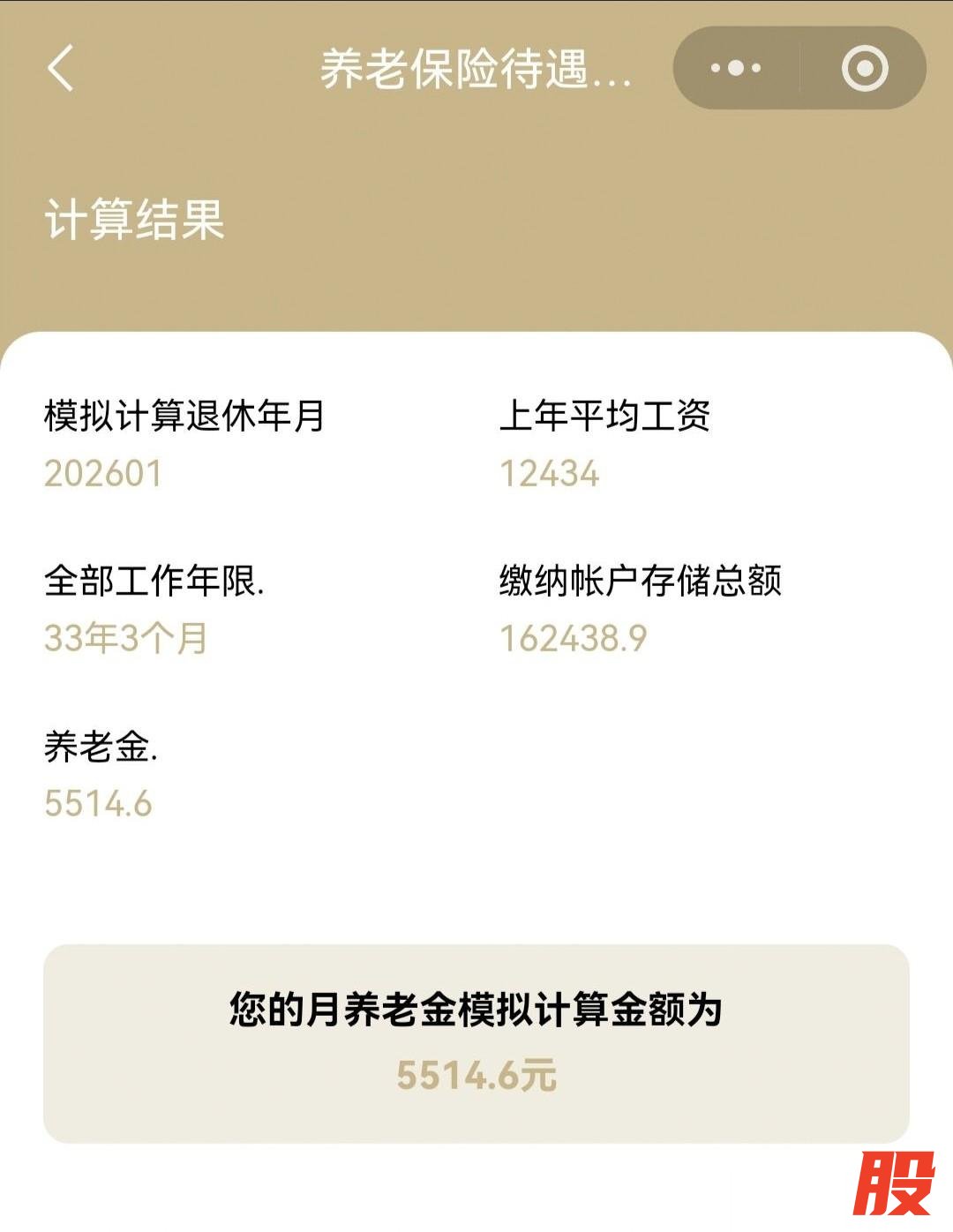

第二张图:工龄33年3个月,个人账户存储额16.2万,测算养老金5514.6元/月。

奇怪吗?明明第二位的工龄还多出近3年,养老金却只有第一位的一半左右。

问题出在哪里?关键就在个人账户存储额。

第一位账户里有63.5万,第二位只有16.2万,相差近4倍。这直接印证了养老金计算中的一个现实:

账户里攒的钱多少,对退休金高低的影响,可能比工龄长度更关键。

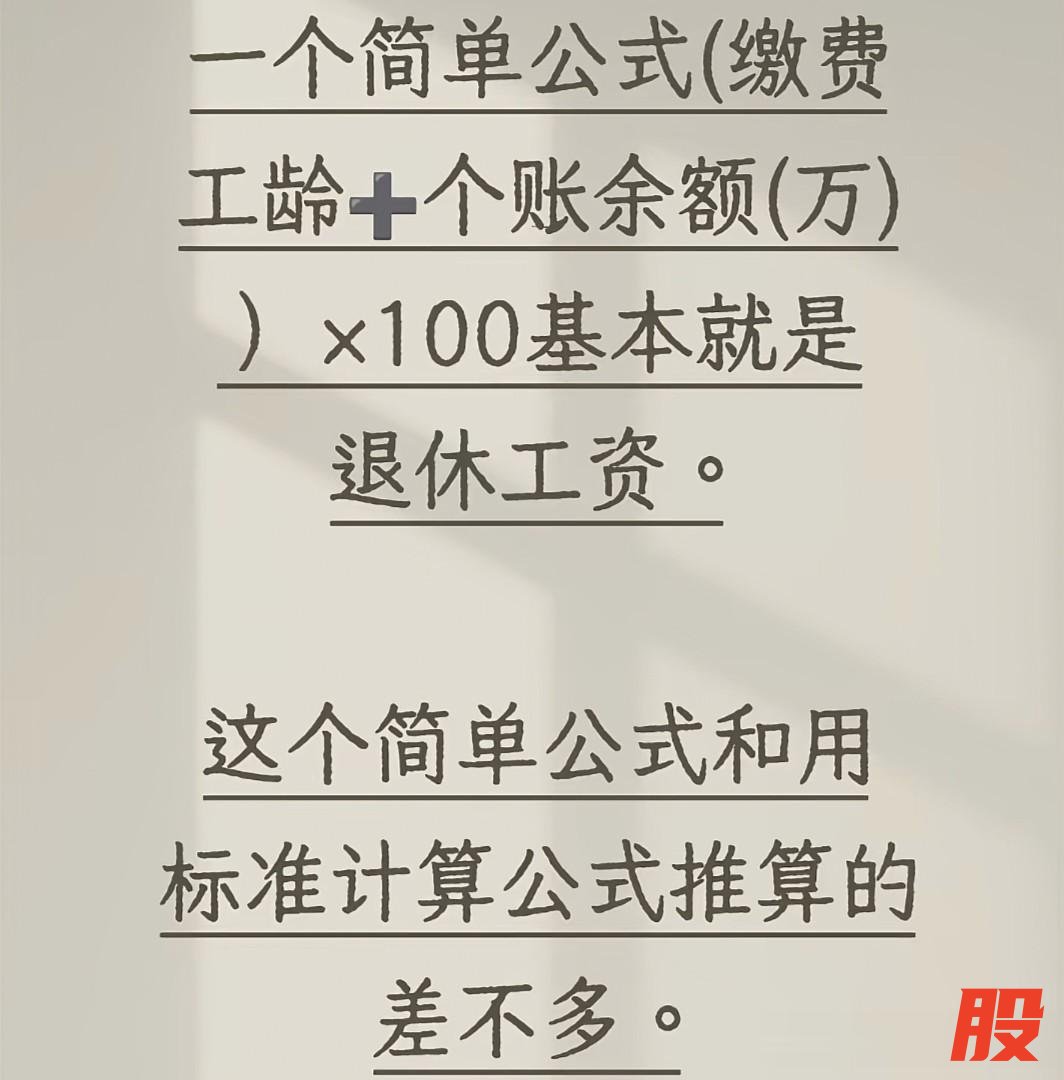

有一种民间算法在流传:

“(缴费工龄 + 个人账户余额(万元))× 100 ≈ 退休工资”。

民间养老金粗略估算法

我们简单验算一下:

· 第一位:(30 + 63.5)× 100 = 9350元(实际10490元,较接近)

· 第二位:(33 + 16.2)× 100 = 4920元(实际5514元,也较接近)

可以看出,这个简单公式虽不精确,但能反映出个人账户余额的巨大权重。

为什么会差这么多?

根本原因在于缴费基数。同样是上班,单位按什么水平为你交社保,直接影响个人账户的积累速度。按高基数交,账户滚存快;长期按低基数交,即便工龄长,账户也难涨起来。

所以,看待养老金,不能只看工龄数字。尤其是灵活就业或企业参保的朋友,如果有条件,在能力范围内尽量持续、按更高标准缴费,退休时个人账户的积累才会更扎实。

养老金终究是一分积累一分收获。趁早看清规则,提前规划,退休时才能更从容。

你觉得这个粗略估算测算合理吗?你的缴费基数在哪个档次?欢迎聊聊。

谷锦网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯